«В последнее время на рынке недвижимости есть две категории счастливчиков, которые обласканы вниманием государства: семьи с детьми и застройщики многоэтажек», — рассуждает руководитель агентства недвижимости «Счастливый дом» Анастасия Гизатова. В своей статье для «БИЗНЕС Online» она рассказала, сколько нужно иметь детей, чтобы получить льготную поддержку, и как семейная ипотека позволит сэкономить и купить квартиру по ценам ниже отдела продаж у застройщиков.

«Банки заявляют, что семейная ипотека является одним из лидеров по востребованности среди россиян»

«Банки заявляют, что семейная ипотека является одним из лидеров по востребованности среди россиян»

Как грамотно распорядиться семейной ипотекой

Дети — это не только цветы жизни, а еще и сниженная ставка по ипотеке, материнский капитал и 450 тыс. рублей для покупки жилья. В последнее время на рынке недвижимости есть две категории счастливчиков, которые обласканы вниманием государства: семьи с детьми и застройщики многоэтажек. Минстрой и толпа чиновников как будто соревнуются, что им еще сделать льготного и приятного. Застройщиков мы разбирали в прошлых выпусках, поэтому сегодня пробежимся по самым популярным вопросам и программам для семей с детьми.

Семейная ипотека. Банки заявляют, что она является одним из лидеров по востребованности среди россиян, и для этого есть все основания.

Условия программы:

- кредит на покупку жилья по ставке до 6%;

- на срок до 30 лет;

- первоначальный взнос не менее 15% от стоимости квартиры;

- максимальная сумма кредита в Татарстане — до 6 млн рублей.

Кто может претендовать:

1. Семьи, в которых с 1 января 2018 года по 31 декабря 2023-го родился первый ребенок или последующие дети.

2. Семьи, в которых есть двое и более несовершеннолетних детей.

3. Семьи, в которых воспитывается ребенок с инвалидностью.

4. Родители усыновленных (удочеренных) детей могут принять участие в программе на тех же условиях, что и кровные родители.

Обратите внимание, что дата рождения одного из детей должна укладываться в срок действия программы — с 1 января 2018 года по 31 декабря 2023-го.

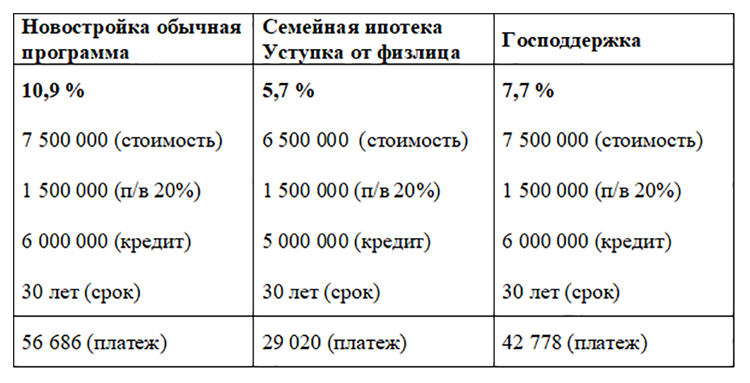

Что можно купить? Не будем кривить душой и признаемся, что данная программа в первую очередь была для поддержки девелоперов. Поэтому и воспользоваться льготными условиями вы можете исключительно для покупки жилья (сданного или строящегося), но только у застройщика. Классическую вторичку по договору купли-продажи приобрести не получится, но есть нюанс, который делает данную программу самой привлекательной, — возможность использовать по договору уступки от физического лица.

Давайте на примере рассмотрим ее преимущества. В семье Низамовых двое детей: сыну 3 года, дочери 16 лет. Они планируют приобрести квартиру в новостройке и стоят перед выбором трех программ. Квартира в отделе продаж стоит 7,5 млн рублей, аналогичная по переуступке от дольщика — 6,5 миллиона.

Обратите внимание, что условия, перечень документов и ставки в банках по программе «Семейная ипотека» регулярно меняются. Поэтому уточняйте все это непосредственно в кредитной организации и перед подписанием договора, проведите сравнительный анализ размера ежемесячного платежа и суммы переплаты.

Нюансы: семейная ипотека позволит сэкономить и купить квартиру по ценам ниже отдела продаж застройщиков и по ней не нужно выделять доли своим несовершеннолетним детям в приобретаемом жилье.

Материнский капитал. В этом году сумма маткапитала при рождении первенца составит 589,5 тыс. рублей, при рождении второго ребенка — 779 тысяч. Если вы уже получали маткапитал на первого ребенка, то размер выплаты на второго будет 189,5 тыс. рублей.

До использования маткапитала вы должны знать об ограничениях этой программы:

- подать заявление на использование маткапитала можно, когда ребенку исполнится три года;

- использовать выплату раньше можно только при условии покупки жилья или строительства дома с использованием кредитных средств;

- наделить детей долями в приобретаемой недвижимости.

Нюансы: обязательное выделение долей детям для многих становится неприятной неожиданностью. Во-первых, это возможные налоги при неправильной схеме сделки. Во-вторых, сложности с получением разрешения органов опеки.

Несовершеннолетние собственники. Если жильем или его частью владеет несовершеннолетний, в сделке по продаже такой недвижимости участвуют органы опеки и попечительства — они должны дать согласие на продажу.

«Именно опека следит, чтобы права детей соблюдались»

«Именно опека следит, чтобы права детей соблюдались»

Три основных заблуждения казанцев по сделкам с детьми

Во-первых, обращаться за разрешением опеки по месту нахождения квартиры. Для получения разрешения необходимо обращаться в районную опеку по месту постоянной прописки ребенка, а не по месту нахождения недвижимости или временной прописки.

Во-вторых, если ребенок прописан, на снятие с регистрационного учета нужно брать разрешение опеки. На самом деле не так. Если ребенок просто зарегистрирован (прописан) по месту жительства, согласие опеки на сделку не требуется.

В-третьих, всегда можно подарить долю в квартире бабушек и дедушек. Опека неохотно дает такое разрешение. Будьте готовы при отказе услышать следующие аргументы:

- Считают, что несовершеннолетний ребенок и так может претендовать на собственность родителей. А именно: получить в наследство их недвижимость как наследник первой очереди, к тому же он имеет обязательную долю в наследстве при завещании не в его пользу, а на недвижимость бабушки и дедушки как наследник по праву представления.

- Дарение является безвозмездной сделкой.

Именно опека следит, чтобы права детей соблюдались и продажа была выгодна. Перечислю пять основных причин отказа органов опеки.

- Второй родитель не дал согласие на сделку или не пришел в органы опеки. Такое бывает, когда родители в разводе.

- Родители планируют купить несданную новостройку.

- Новый дом хуже предыдущего: аварийное состояние, отсутствие горячей воды.

- Общая площадь новой квартиры меньше предыдущей.

- Новая доля в собственности ребенка меньше по метражу или стоимости.

Совет: до всех сделок и обращения в роно получите консультацию юриста.

, но только у застройщика") «Программа в первую очередь была для поддержки девелоперов. Поэтому и воспользоваться льготными условиями вы можете исключительно для покупки жилья (сданного или строящегося), но только у застройщика»

«Программа в первую очередь была для поддержки девелоперов. Поэтому и воспользоваться льготными условиями вы можете исключительно для покупки жилья (сданного или строящегося), но только у застройщика»

Дети и налоги

Многие, получая «письма счастья» из ИФНС, искренне удивляются доначислениям налогов и штрафов на детей, а зря. Напомню, в налоговом законодательстве несовершеннолетние дети ничем не отличаются от взрослых. И неважно, что у продавца недвижимости только вылез первый зуб или выпускной в начальной школе — перед Налоговым кодексом все равны!

Подытожим. Если срок владения недвижимости при продаже менее трех- и пятилетнего срока, возникает обязанность по подаче З-НДФЛ и последующей оплате налога. За детей до их совершеннолетия обязанность подать 3-НДФЛ и заплатить налоги лежит на родителях.

Семьи с двумя детьми могут не платить налог

С 2021 года вступил в силу закон об освобождении семей с детьми от налога при продаже жилья — квартиры, комнаты, жилого дома или доли. При этом срок владения не имеет значения: можно купить квартиру и через три месяца продать ее для покупки дома — налога не будет.

Воспользоваться этой льготой можно только при выполнении следующих условий:

- В семье два и более детей до 18 лет. Возраст может быть увеличен до 24 лет — при очном обучении наследника.

- Семья купила новую недвижимость в том же календарном году или не позднее 30 апреля следующего года. Это значит, что при купле-продаже нужно зарегистрировать право собственности, а по ДДУ в этот срок должна пройти полная оплата. Покупателем может быть сам налогоплательщик или члены его семьи.

- Общая площадь нового жилья или его кадастровая стоимость больше, чем у проданного. При этом учитываются совокупные доли членов семьи.

- Кадастровая стоимость проданного жилья не превышает 50 млн рублей.

- На момент продажи налогоплательщику и членам семьи не принадлежит в совокупности более 50% другого жилья, общая площадь которого больше приобретаемого.

Эта норма раньше действовала только при продаже квартиры или дома, сейчас ее распространили на участок под таким домом и хозяйственные постройки.

Обратите внимание на условия:

- распространяется на сделки с 2023 года;

- на участке должно быть расположено жилое помещение, которое попадает под норму №382-ФЗ (это о продаже жилья семьям с детьми — смотрите первый абзац);

- продажа жилого помещения должна быть произведена одновременно с землей;

- продажа хозстроений должна быть также произведена одновременно с продажей дома и земли;

- имущество не использовалось в предпринимательской деятельности.

Нюансы: если только планируете продавать жилье, учтите сроки: при продаже в 2023 году приобрести новую квартиру необходимо до 30 апреля 2024-го. Тогда налога с продажи не будет. Строительство дома под эту программу не попадает (!).

«Государство погасит за многодетную семью долг по ипотеке до 450 тысяч и взамен не потребует ничего. Возвращать их не нужно. Это новый вид господдержки для семей»

«Государство погасит за многодетную семью долг по ипотеке до 450 тысяч и взамен не потребует ничего. Возвращать их не нужно. Это новый вид господдержки для семей»

Подарок многодетным

450 тыс. рублей семьям с тремя детьми. Государство погасит за многодетную семью долг по ипотеке до 450 тыс. и взамен не потребует ничего. Возвращать их не нужно. Это новый вид господдержки для семей. Он не заменяет и не отменяет другие способы получить деньги из бюджета. Знаете, даже сложно поверить в такие сказочные условия. В других программах господдержки всегда присутствуют ограничения и требования, а тут — подарок для многодетных:

- деньги дадут семьям, в которых третий или последующий ребенок родился с 2019 года;

- господдержку выделят только по одному кредиту;

- если долг меньше 450 тыс., погасят только его. Остаток господдержки не переносится с одного кредита на другой;

- кредитный договор должен быть заключен до 1 июля 2023 года, заемщиками по которому должны быть мать или отец. Рефинансирование тоже подходит;

- квартира может быть как в новостройке, так и вторичкой;

- можно приобрести дом в деревне или коттедж в городе;

- продавцом может быть любое физическое лицо или компания, необязательно покупать у застройщика;

- одновременно можно использовать другие варианты господдержки — маткапитал, семейную ипотеку;

- дети могут быть от разных браков. Возраст старших детей не учитывается;

- налог с этой суммы платить не надо, но могут быть проблемы с вычетом за квартиру;

- родитель, который получает господдержку, должен иметь гражданство РФ;

- дети тоже должны являться гражданами РФ;

- требований к доходам, возрасту или статусу нет.

Например, семья Зариповых с двумя детьми. Они в 2021 году купили квартиру по ипотеке, первоначальный взнос оплатив материнским капиталом. В 2022-м у них родился третий ребенок. Долг банку к тому времени составлял 800 тыс. рублей. Государство погасило за них 450 тыс., остаток долга — 350 тыс. рублей.

Нюансы: требований о выделении долей детям нет и ограничения приобретения у родственников тоже.

Сколько стоит сплавить ребенка во взрослую жизнь. Как бы нам ни хотелось, чтобы дети подольше оставались малышами, но приходит время, когда лучше жить отдельно от них. Во сколько обойдется удовольствие самостоятельной жизни в Казани (рассматривались варианты со свежим ремонтом, подходящие для оперативного заселения)? Например, комнаты с ремонтом в 18 «квадратов» стартуют от 1,8 млн рублей, гостинки со своим санузлом — от 2,2 млн, хрущевки — от 4 млн рублей, «ленинградки» — от 4,8 млн, новостройки — от 6 миллионов.

Вывод такой: банк «Дом.РФ» провел классное исследование доступности российского жилья и пришел к выводу, что средняя российская семья должна откладывать все свои доходы в течение 5,5 года, чтобы купить новостройку. Все же грамотное применение этих программ позволит сэкономить больше 1,5 млн рублей при решении жилищного вопроса.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 5

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.