Учитывая высоту, кризис в западном мире будет гораздо более масштабным, чем Великая депрессия. Тотальный, всепоглощающий апокалипсис пророчит Павел Spydell Рябов. И санкции против России не причина, а лишь один из его триггеров. При этом западный люд абсолютно не готов к предстоящему — в отличие от РФ, где народ устойчив к 50-процентным колебаниям курса рубля и 75-процентным обвалам рынка.

Примерно 85% от всего российского трубопроводного экспорта идет в Западную Европу и Турцию — Германия (свыше 56 млрд куб. м за 2020 год), Италия (20 млрд куб. м), Турция (16 млрд куб. м)

Примерно 85% от всего российского трубопроводного экспорта идет в Западную Европу и Турцию — Германия (свыше 56 млрд куб. м за 2020 год), Италия (20 млрд куб. м), Турция (16 млрд куб. м)

На нашем газе

На прошлой неделе еврочиновники оптимистично заявили о желании или даже возможности замещения российского газа. Насколько это реально?

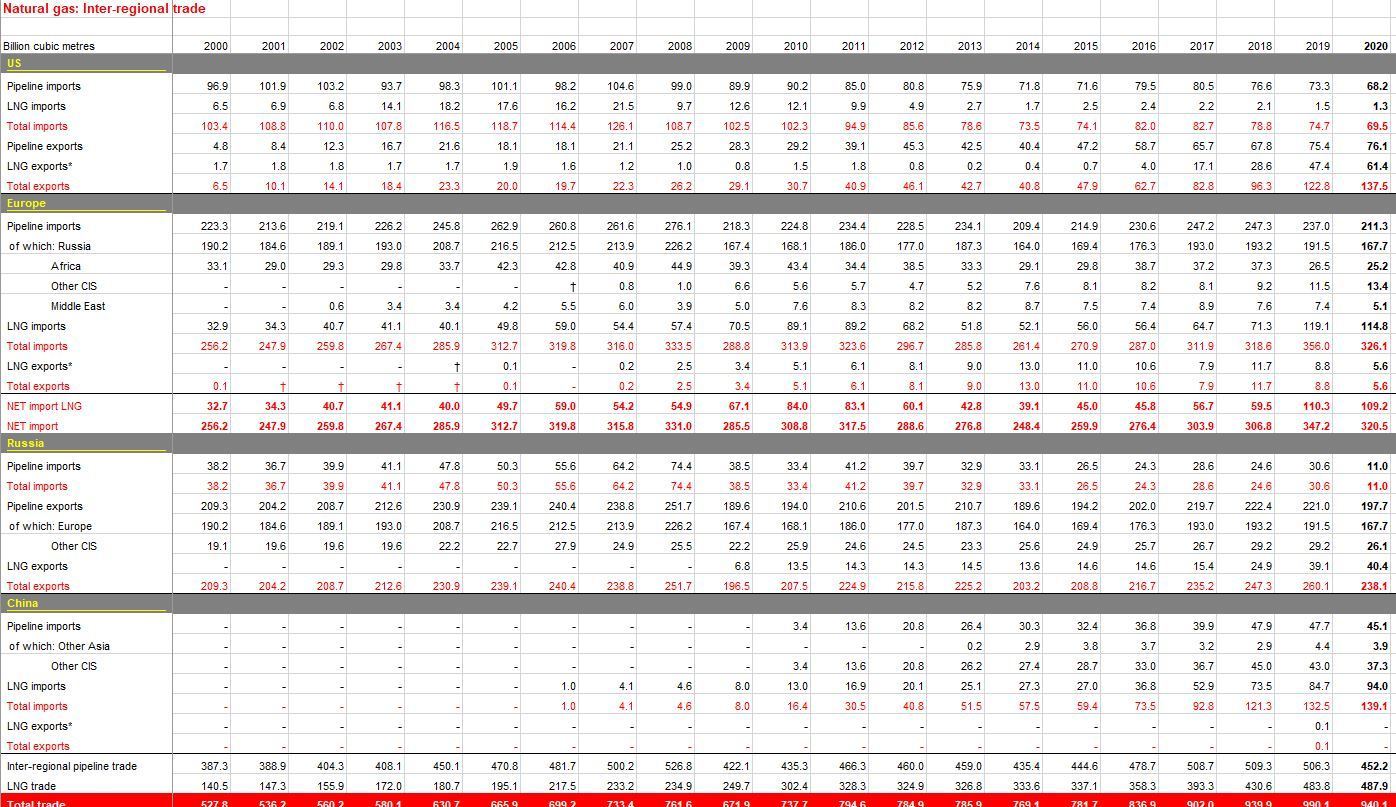

Немного статистики, чтобы понять актуальные балансы. Глобальный экспорт газа по всем участникам энергорынка — 1244 млрд куб. м (756 млрд куб. м трубопроводного + 488 млрд куб. м СПГ). Однако, если исключить реэкспорт, то глобальный экспорт газа составляет 940 млрд куб. м (452 по трубе и 488 СПГ). Самый крупный экспортер трубопроводного газа в мире — это Россия, почти 200 млрд куб. м из 756, т. е. не менее четверти валового и 42% от чистого экспорта без учета реэкспорта. Рынок сбыта у России — это, конечно же, Европа. Примерно 85% от всего российского трубопроводного экспорта идет в Западную Европу и Турцию.

Самые крупные торговые партнеры у России — это Германия (свыше 56 млрд куб. м за 2020), Италия (20 млрд куб. м) и Турция (16 млрд куб. м).

Россия занимает под 55-60% в поставках трубопроводного газа в Германию, половину в Турции, 40% в Италии, а по всей Европе доля России — 37-40% по валовому обороту и свыше 80% чистого! Доля российского трубопроводного газа в Китае пока ничтожная.

За 2020 было 3.9 млрд куб. м из 45. Основные поставки в Китай идут из Туркменистана.

Сжиженный газ

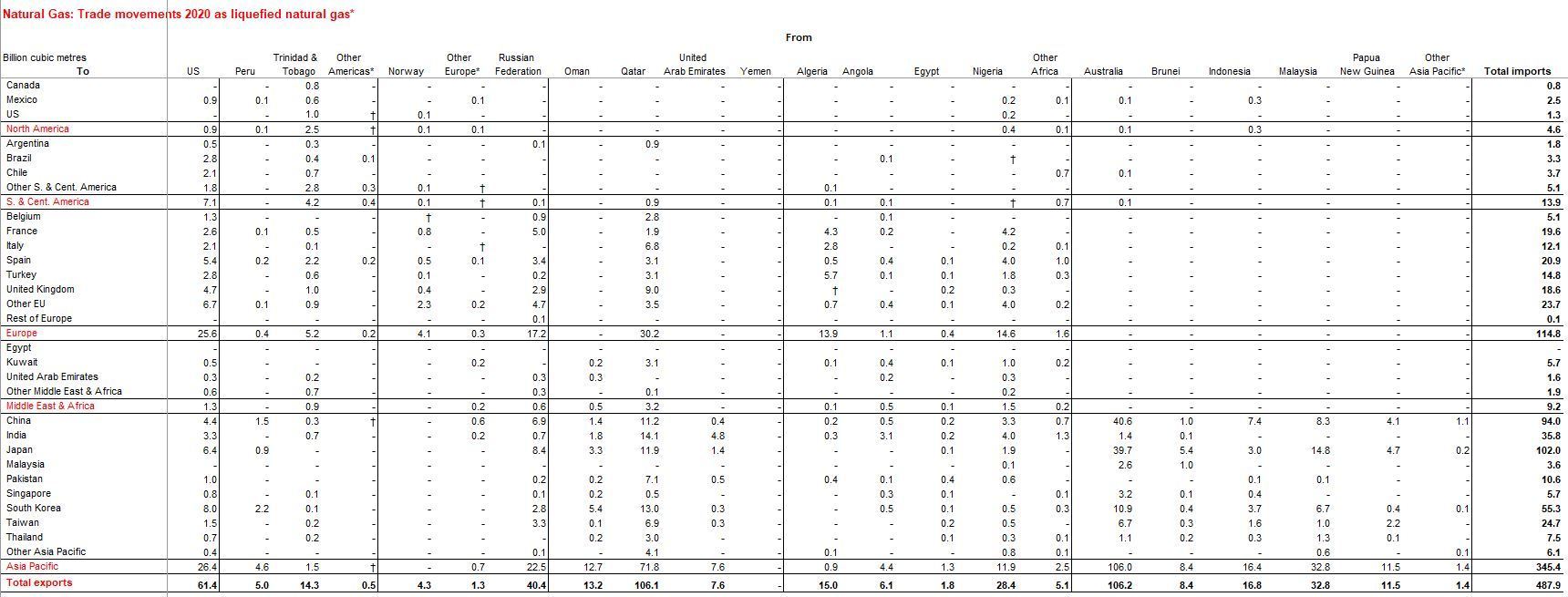

Общемировой экспорт сжиженного природного газа составляет 488 млрд куб. м. Пять самых крупных экспортеров СПГ в мире: Австралия и Катар по 106 млрд куб. м, на третьем месте США — 61.4 млрд куб. м, далее Россия — 40.4 млрд, Малайзия — 33 млрд.

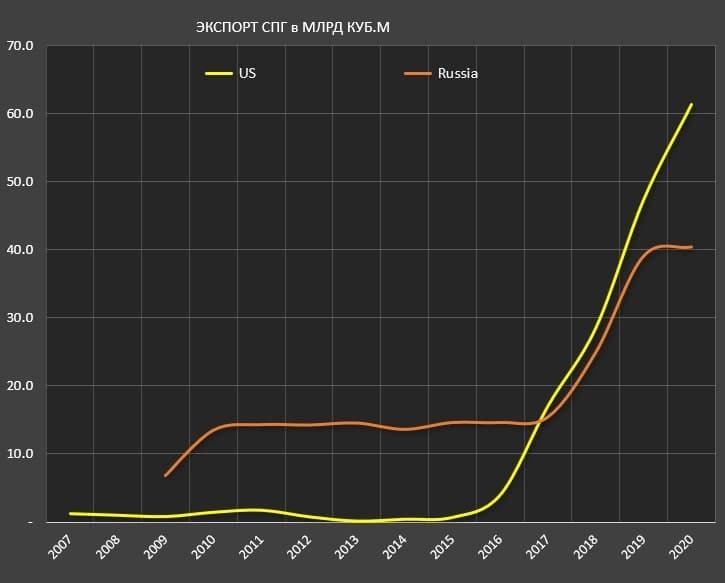

США начали масштабно поставлять СПГ на внешние рынки с 2017 года, Россия активно наращивает поставки с 2018. Общемировой экспорт СПГ с 2017 года вырос с 360 до 488 млрд куб. м, около 2/3 от общемирового прироста экспорта пришлось на Россию и США.

Основные каналы поставки американского СПГ — это Европа. В 2020 г. — 42%, а в 2021 г. — почти половина от общего американского экспорта СПГ пришлось на Европу. Также крупные клиенты США — это Корея (8 млрд куб. м), Япония (6.4 млрд куб. м), Китай (4.4 млрд куб. м).

У России самые крупные клиенты по поставкам СПГ — это Европа (17.2 из 40.4 млрд куб. м), далее Япония (8.4 млрд куб. м) и Китай (6.9 млрд куб. м).

США и Россия занимают 37% от всех поставок СПГ в Европу.

Нефть

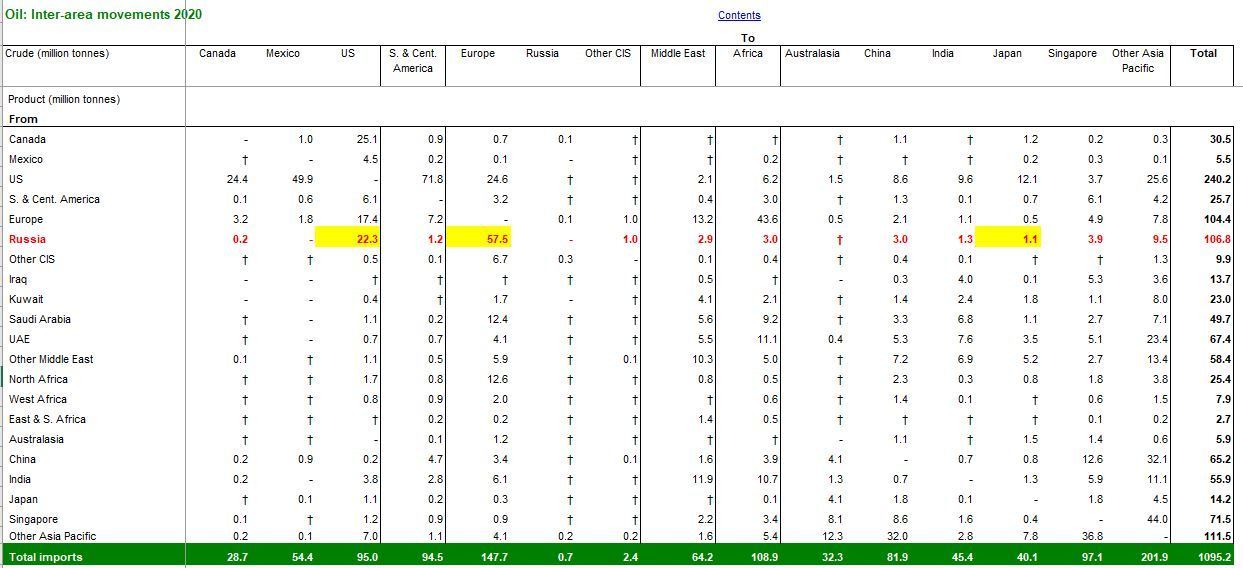

По нефти. Доля России в мировом экспорте нефти составляет 12,3%, а в экспорте нефтепродуктов — 9,7%. Не менее 57% российского экспорта нефти и 76% экспорта нефтепродуктов поставляется в так называемые недружественные страны.

Зависимость Европы от поставок российской нефти составляет почти 30%, а по нефтепродуктам под 40%! Если очистить от реэкспорта, то доля будет больше. Россия с 2020 г. стала основным торговым партнером Китая по поставкам нефти среди всех стран.

В таблицах годовые поставки нефти и нефтепродуктов в млн тонн (по строкам экспортеры, по столбцам импортеры).

Китай заберет все

Итак, главный вопрос. Может ли Европа заменить российский газ, например на американский? Зависимость Европы от российского газа оценивается в 60%, причем зависимость от трубопроводного газа — свыше 80%.

Европа потребляет 540-560 млрд куб. м газа, чистый импорт составляет 320-350 млрд куб. м. Около 200 млрд куб. м идет из России, где по трубе — 180 млрд. Газовая добыча, работающая на пределе, инфраструктура сжижения, танкеры СПГ и вся американская газовая мощь составляет по чистому экспорту около 60-70 млрд куб. м в год, половина из которых законтрактована в Азии. Поставки в Европу в 2020 г. из США были 25.6 млрд куб. м, в 2021 г. около 30 млрд куб. м. Поэтому рассказы про замещение России на газовом рынке Европы со стороны США достаточно забавны.

Если быть реалистами, в лучшем случае можно говорить о плановом замещении по 5-7 млрд куб. м в год, может быть по 10 при условии, что часть поставок будет перенаправлена из Азии. Но не каждый год. И очевидно, что не долгосрочно.

Сейчас весь «свободный» экспорт газа выгребает Китай, который с 2010 г. увеличил импорт газа почти в 10 раз. В 2010 г. импортировал 16 млрд куб. м, в этом году точно будет свыше 150 млрд. Трансформация энергетики в Китае набирает оборот и газ постепенно вытесняет уголь. Этот тренд на десятилетия. Поэтому все, что может обеспечить США, Россия, Катар, Австралия, Индонезия или Туркменистан — все это забирает Китай. Поэтому нет «свободного» экспорта, который можно было бы взять и отправить в Европу для замещения российского газа. Если зависимость от нефти в Европе оценивается 40%+ (при исключении реэкспорта), то зависимость от газа 60%+.

Осталось отключить

Цены на сырье в ночь на 7 марта перешли в ошеломляющий, беспрецедентный рост. Индекс комодов, учитывающий агросырье, металлы и энергию в пятницу показал самый сильный дневной рост за всю историю, т. к. росло все. В понедельник — продолжение, но еще более адовое. В моменте шорт сквиз по нефти составлял 17% или почти 20 долларов к закрытию пятницы!

Все готово к отключению Европы от нефти и газа! Если рейтинги России упали до нуля, контракты разорваны, маски сброшены, инвестиции полностью парализованы, все нерезы бегут из России, степень враждебности перешла все границы, внешнеторговые расчеты невозможны, а импорт заблокирован, — то рвать так рвать. Надеюсь, Путин не упустит исторический шанс погрузить мир во тьму. На агрессивные, враждебные действия Запада надо отвечать адекватно…

Единственным препятствием будет технологическая невозможность быстрого отключения газа и нефти из-за специфики добывающей инфраструктуры.

Все готово к отключению Европы от нефти и газа. Единственным препятствием будет технологическая невозможность быстрого отключения газа и нефти из-за специфики добывающей инфраструктуры

Все готово к отключению Европы от нефти и газа. Единственным препятствием будет технологическая невозможность быстрого отключения газа и нефти из-за специфики добывающей инфраструктуры

Ад уже близко

Развитые страны, вся их архитектура финансовой системы, все их воспроизводственные процессы не адаптированы к высокой инфляции. Это их самое слабое место. На войне необходимо знать слабые места своих врагов. Против России развязана тотальная экономическая война со стороны Запада (уже так и без каких-либо снисхождений), рубят полномасштабно на всех уровнях. Разрыв связей идет по всему спектру взаимоотношений: экономика, финансы, политика, медиа, культура, визы, сухопутная транспортная связь, водное, воздушное и космическое пространство. За стол переговоров имеет смысл садиться, если противник критически ослаблен и/или у тебя есть весомый козырь в рукаве, который смещает балансы на геостратегической карте.

Во второй половине 2021 г. я регулярно отмечал, что нынешняя конфигурация финансовой системы и экономики развитых стран сильно деформирована и критически неустойчива из-за стоимостных дисбалансов, пузырей, долгов и терминальной стадии управленческой деградации. Все зашло настолько далеко, что центральные банки утрачивают контроль над инфляцией и денежными рынками. Невозможно слишком продолжительное нахождение системы в условиях устойчиво отрицательных реальных процентных ставок в отсутствие принудительного выкупа долгов с рынка (QE).

Долговые рынки западных стран начнут распадаться вследствие инфляционных процессов и неспособности ЦБ контролировать ситуацию. Вместе с рынком долга будет дестабилизирован денежный рынок, сразу же выйдут из равновесия фондовые рынки и деривативы. Они все связаны между собой. Это запустит самоподдерживающий процесс тотальной неопределённости, кризиса доверия и кассовых разрывов. Будет бегство из денег в товары, золото, недвижимость, квази-деньги. В отличие от 2008 и 2020 гг., ЦБ уже не смогут реагировать понижением ставки и QE. Придётся, наоборот, повышать ставки и изымать деньги из системы. Равно как и правительства не смогут наращивать госдолг, закрывая дыры и финансируя неэффективности, учитывая паралич долгового рынка. Все это найдёт непосредственное отражение в экономике. А приняв во внимание чрезвычайно низкую устойчивость, витальность системы и избалованную, инфантильную публику, последствия будет гипершоковыми. Это мы спокойно выходим из равновесия, но не западная публика.

Весь ад и неограниченная боль Западного мира впереди. Это не будет напрямую связано с политикой или военными действиями. Это следствие неразрешимых экономических, управленческих и культурных дисбалансов внутри Запада и накопленной деградации, которые продолжаются уже второе десятилетие и ускорились с 2020 г. Эффект бабочки, когда, казалось бы, изолированное событие или малозначительный фактор запускает цепь разрушительных и фатальных долгосрочных последствий. И вот Украина может стать эффектом бабочки для Западного мира. Система и до конфликта была крайне нестабильной и неустойчивой. Я это очень подробно ранее обосновывал. Дополнительный фактор неопределённости, который поддерживается рекордным взлетом цены сырья и логистическими проблемами, может вывести систему из равновесия. Это мы устойчивы при тотальной изоляции, колебаниях курса рубля по 50%, обвале рынка на 75%, при росте ставок сразу на 1000 бп (10%), а Запад даже дополнительные 25 бп роста ставок не может выдержать. Я допускаю, что при текущей стремительности развития событий через 3-5 лет самого Белого дома и ФРС не только юридически, но и физически может не существовать.

Масштаб кризиса в Западном мире будет гораздо более сильным, чем Великая депрессия, учитывая точку срыва (высокую базу падения) и концентрацию пузырей и дисбалансов. Это будет тотальный, всепоглощающий апокалипсис…

Павел Spydell Рябов, 07.03.2022

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 1

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.