«Растут производства, которые выполняют оборонный заказ. Прямой значимой зависимости от ключевой ставки у них нет. Они сформировали особый финансовый контур, который крутится по своим правилам и позволяет им расти. Ровно такой же контур может быть сформирован в строительстве», — объясняет главный научный сотрудник Центрального экономико-математического института РАН Иван Грачев. Автор «БИЗНЕС Online» рассказал о том, какие меры нужно принять, чтобы жилищное строительство не рухнуло, о пользе стройсберкасс и о том, почему банки настраивают финансовый блок против данного инструмента.

притащила в жилищное строительство дополнительные $30–50 млрд, иногда больше") «Ипотека (закон об ипотеке) притащила в жилищное строительство дополнительные 30–50 миллиардов долларов, иногда больше»

«Ипотека (закон об ипотеке) притащила в жилищное строительство дополнительные 30–50 миллиардов долларов, иногда больше»

На ипотеке банки заработали $100 миллиардов

Из-за эпохального саммита БРИКС, прошедшего в Казани с 22 по 24 октября, я упустил из виду состоявшийся на днях московский международный жилищный конгресс. Это крупнейшее деловое мероприятие в сфере недвижимости, на котором меня попросили выступить на тему ипотеки, ключевой ставки и строительно-сберегательных касс. Главным спикером был вице-премьер РФ Марат Хуснуллин, курирующий соответствующий сектор. Его выступление (одно из самых значимых) касалось как раз жилищной отрасли, инфляции и других вопросов. Он говорил, что при такой ключевой ставке (21%) льготная ипотека будет сворачиваться. Думаю, это важное заявление отметили с глубоким прискорбием и те, кто на этом рынке работает.

Что здесь важно? Во-первых, ипотека (закон об ипотеке) притащила в жилищное строительство дополнительные $30–50 млрд, иногда больше. Во-вторых, для надежной ипотеки годятся около 20% граждан в нашей стране, которые заканчиваются (кто мог, тот уже взял). Потому льготная ипотека чрезвычайно важна. Дальше спикеры неожиданно озвучили, что на старте банки в подавляющем большинстве были категорически против моего закона об ипотеке, хотя в результате его принятия Госдумой они на данный момент заработали около $100 миллиардов.

Но в начале, когда я бодался и боролся за этот закон, против была и Госдума. Тогда банки были очень влиятельными, это еще ельцинские времена. Переломить ситуацию окончательно удалось на съезде строителей в Кремлевском дворце. В резолюции записали требование немедленно принять закон об ипотеке. Дальше советские старики-строители разговаривали на эту тему с председателем КПРФ Геннадием Зюгановым, а молодые бизнесмены-строители говорили с гайдаровцами. Это была значимая «гирька», которая обеспечила принятие закона об ипотеке, а дальше — удвоение жилищного строительства в стране.

«При такой ставке ипотека начнет сворачиваться и уже сворачивается»

«При такой ставке ипотека начнет сворачиваться и уже сворачивается»

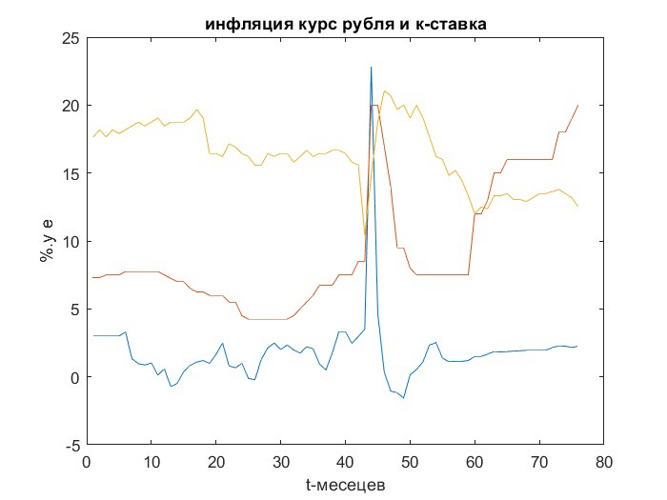

Где курс рубля падает, растет инфляция

Сегодня история повторяется, льготная ипотека сворачивается. Чтобы совсем не просело жилищное строительство, нужны две основные вещи: снижение ключевой ставки ЦБ и принятие закона о стройсберкассах. В части ключевой ставки я с Хуснуллиным абсолютно солидарен. При такой ставке ипотека начнет сворачиваться и уже сворачивается. Я эту тему еще раз проанализировал, обновил все данные по октябрь. Посмотрите на рисунок № 1.

На нем (c точностью до нормировки) три кривые: синяя — инфляция, желтая — курс рубля, красная — ключевая ставка. Курс рубля для наглядности я сделал в центах, а точнее, показал, сколько можно центов купить на один рубль. Если правильно оценивать поток долларов, поток товаров и сколько выпускается рублей, это более подходящая единица измерения. Гипотеза моя (не Центробанка) такая — инфляция в основном обусловлена курсом рубля. Из товаров, которые мы покупаем, как минимум 20–30% китайские (точно подсчитать сложно): автомобилей — 60%, электроники — 50%, на маркетплейсах китайских товаров примерно 20–30%. Это ориентировочные цифры, разумеется.

Если у нас популярны китайские товары, а юань директивно привязан к доллару (немножко занижено, но привязан), то курс доллара дергается вверх в 1,5 раза. Соответственно, дорожают китайские товары, в стране начинает бушевать инфляция. 10–15% — среднее значение инфляции.

Дальше, если глянуть на график, совершенно очевидно, что между инфляцией и курсом рубля кривое зеркальное отражение. Там, где курс рубля падает в указанном смысле, растет инфляция. Ну и наоборот. Отсюда видно, что антикоррелированная инфляция имеет место. Падение рубля сопровождается ростом инфляции.

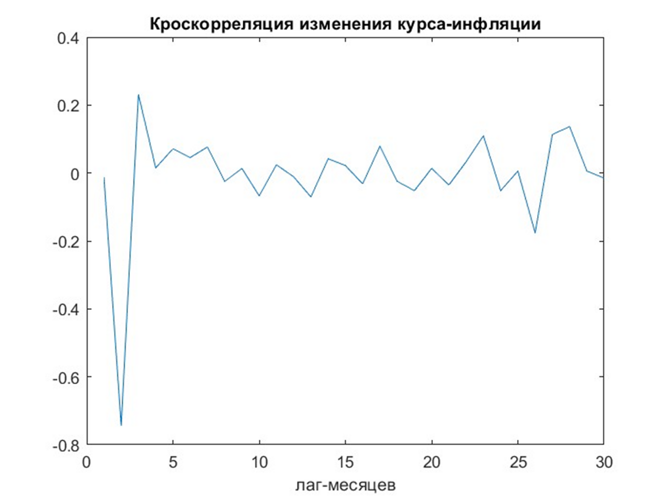

Зрительный образ — это хорошо, конечно, но можно проверить тем, что называется кросс-корреляционным анализом. Смотрим рисунок № 2.

Значение корреляции идет к минус 0,8 где-то через месяц. Это означает, что зрительный образ нас не обманывает. Гипотеза о том, что инфляция вызывается скачками курса рубля, полностью подтверждается кросс-корреляционным анализом.

«Упорное и необоснованное повышение ключевой ставки может действительно погубить строительную отрасль»

«Упорное и необоснованное повышение ключевой ставки может действительно погубить строительную отрасль»

Какие отрасли экономически растут, несмотря на высокую ключевую ставку

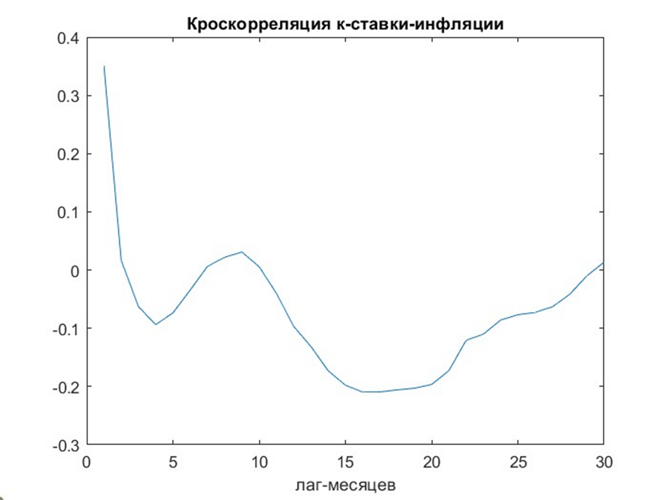

Идем дальше. Если мы одну гипотезу проверили и подтвердили, надо точно так же проверить и утверждение Центробанка РФ о том, что они будут повышать ключевую ставку до тех пор, пока не задавят инфляцию. Утверждение имеет под собой основу, но, если опять взглянуть на первый график, там картинка совсем иная. Там, где растет инфляция, через некоторое время растет и ключевая ставка. Видно, что они не антикоррелированы, а немного коррелированы. Дальше точно так же, как в истории о курсе рубля, проверяем эту гипотезу кросс-корреляционным анализом.

Сравните с рисунком № 2, ничего похожего. Если бы теория Центробанка РФ была верна, если не через месяц, так через полгода мы бы имели отрицательную корреляцию, но мы наблюдаем вначале положительную. Причинно-следственную связь сразу не установишь, но корреляционно повышение ключевой ставки соответствует повышению инфляции. И это очевидно следует из результатов кросс-корреляционного анализа.

Вывод простой: упорное и необоснованное повышение ключевой ставки может действительно погубить строительную отрасль. Это все понимали на международном жилищном конгрессе, собравшем 8 тыс. человек. Я со многими пообщался и не встретил ни одного участника, кто бы не понимал, что это история сказывается негативно на их личном бизнесе и в целом на отрасли. При этом никакого значимого влияния на инфляцию это не оказывает, никакую инфляцию таким способом не задавят. По результатам анализа достаточно твердо я это могу заявлять.

Может быть, такое методичное и последовательное разъяснение того, что упорно продолжать повышать ключевую ставку бесперспективно, все-таки даст плоды. Особенно на фоне того, как изменилось отношение к реформам Анатолия Чубайса, который провел изначально неверные реформы, раздолбав единую энергетическую систему. И вот через много лет Госдума начинает говорить, что это было неверно.

Тогда кто же растет? Ключевая ставка очень высокая, строительную отрасль душат, тем не менее предполагается, что экономика страны вырастет на 4% в полном соответствии с моими прогнозами. Например, растут производства, которые выполняют оборонный заказ. Они растут потому, что есть особые условия авансирования и кредитования. Прямой значимой зависимости от ключевой ставки у них нет. Они сформировали особый финансовый контур, который крутится по своим правилам и позволяет им расти.

Как стройсберкассы помогут россиянам накопить на жилье

Ровно такой же контур может быть сформирован в строительстве. Такая система называется строительно-сберегательными кассами. Когда в Германии была высокая инфляция, соответственно, высокие ключевые ставки, систему стройсберкасс очень эффективно задействовали, и она обеспечивала жильем больше людей, чем ипотечные банки. Закон о стройсберкассах я написал лет 20 назад, и он никак не принимался. Но сейчас его опять в Думе внесли на рассмотрение с учетом сложностей, которые строительство переживает.

Надо знать об этом законе всего несколько пунктов для того, чтобы понимать что хорошо, а что плохо. Прежде всего, стройсберкассы — это специализированные банки, которые занимаются исключительно улучшением жилищных условий, в частности жилищным строительством. Если ипотека подходит всего для 20% наших граждан, то свыше 40% граждан потянули бы приобретение жилья через стройсберкассы.

Государство через них на стадии предварительных накоплений для улучшения жилищных условий, на каждый рубль, вложенный человеком, добавляет свои 20 копеек. Расчет такой: это не образует в бюджете дыры, потому что ровно столько же возвращается через налоги от жилищного строительства. Система необременительна для бюджета, в отличие от льготной ставки по ипотеке.

Затем кредит после накопления дается под 5% (не выше) годовых вне зависимости от ключевых ставок. Потому что если на стадии накопления человек хочет забрать деньги, а не вложить в личное строительство, то ему их вернут под низкие проценты. Соответственно, есть возможность выдавать кредиты под низкие проценты. Так формируется как раз отдельный от ключевой ставки контур. Если ключевую ставку совсем начать задирать, рухнут производства и доходы граждан, но пока до этого не доходит и ключевая ставка несильно влияет на стройсберкассы.

«Чем банкам выгодны стройсберкассы? Тем, что резко активизировался бы поток денег в жилищное строительство. Не понимая этого, банкиры настраивают финансовый блок правительства против закона о стройсберкассах»

«Чем банкам выгодны стройсберкассы? Тем, что резко активизировался бы поток денег в жилищное строительство. Не понимая этого, банкиры настраивают финансовый блок правительства против закона о стройсберкассах»

Почему банки против строительно-сберегательных касс

Ни в Германии, ни в тех странах, где делались законы по стройсберкассам, не было ни одного банкротства, никаких обманутых дольщиков и вкладчиков. Сейчас, когда этот закон в обновленном, улучшенном варианте внесен в Госдуму, финансовый блок правительства опять против. Потому что банки против. Повторяется та же история: они не осознают своей выгоды, считая, что это им чем-то помешает, хотя на самом деле стройсберкассы формируются как «дочки» крупных банков. У них есть прямой шанс заработать дополнительно те же $100 млрд за 15 лет.

Но представители банков этого абсолютно не понимают. Как не могли понять в свое время, что ипотека им выгодна. Чем им выгодны стройсберкассы? Тем, что резко активизировался бы поток денег в жилищное строительство. Не понимая этого, банкиры настраивают финансовый блок правительства против закона о стройсберкассах.

А вот строительный блок правительства — за. Так что есть определенные шансы принять его в обозримом будущем через Госдуму. Понятно, что должно быть какое-то согласование. Но я считал важным объяснить не только строителям, но и представителям банков, что для них тоже было бы чрезвычайно выгодно скорейшее принятие этого закона. Это примерно то, о чем я говорил на конгрессе, то, что считаю нужным и возможным на данный момент сделать.

Мнение авторов блогов не обязательно отражает точку зрения редакции

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 14

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.