Процентные доходы Ак Барс Банк (ПАО) в январе – марте 2021 года снизились на 7% до 7,5 млрд рублей по стандартам МСФО. В то же время кредитная организация смогла урезать процентные расходы почти на треть, плюс резко сократились отчисления в резерв под кредитные убытки — все это позволило кардинально улучшить показатели основной деятельности. Несмотря на серьезное сокращение поступлений по инвестиционным статьям, банк все же усилил итоговый результат. В детали отчетности АББ вникал «БИЗНЕС Online».

Процентные доходы Ак Барс Банка (ПАО) в I квартале 2021 года снизились на 7% до 7,45 млрд рублей с 8,04 млрд рублей

Процентные доходы Ак Барс Банка (ПАО) в I квартале 2021 года снизились на 7% до 7,45 млрд рублей с 8,04 млрд рублей

Падение доходов от кредитования «юриков», акцент на ипотеке, рост просрочки

Процентные доходы Ак Барс Банка (ПАО) в I квартале 2021-го снизились на 7% до 7,45 млрд рублей с 8,04 млрд рублей в январе – марте прошлого года, следует из отчетности акционерного общества по стандартам МСФО. На первый взгляд, новость для организации нерадостная, но если взглянуть на обратную сторону медали в виде процентных расходов, то выясняется, что те сократились на 1,6 млрд до 3,9 млрд рублей (или на 29%). Так что в относительных величинах падение расходов оказалось в 4 раза быстрее, в абсолютных (в рублях) — почти в 3 раза.

Подробнее об этом — чуть позже, пока же посмотрим, кто сделал кассу банку. Прежде всего процентные поступления от операций с физлицами увеличились на 22% до 3,31 млрд рублей, рекордного уровня за всю истории наблюдений.

Самое значительное изменение в активах АББ за 12 месяцев и I квартал также напрямую относится к «физикам». Общий объем выданных населению кредитов вырос к 1 января на 37 млрд до 126 млрд рублей (плюс 42%), за 12 месяцев рост составил 66%, или 50 млрд рублей. АББ, как и многие ведущие банки, по-прежнему сохраняет интерес к наращиванию ипотечного портфеля, который за квартал потяжелел на или 5,6 млрд до 97,1 млрд рублей (плюс 6%), за 12 месяцев прирост составил 49%, или 32 млрд рублей. В отчетности организации иные значительные изменения не отмечены, но, судя по данным портала banki.ru, с начала года просто невероятным образом, со 145 млн до 30 млрд рублей, выросли овердрафты физлиц. Как правило, такие займы предоставляются участникам зарплатных проектов, клиенты которых «одалживают» у банка небольшие суммы на короткий срок (в пределах лимита по дебетовой карте с подключенным овердрафтом).

Впрочем, сенсации не состоялось. «Объем предоставленных овердрафтов за рассматриваемый период вырос незначительно, со 145 миллионов рублей до 157 миллионов рублей», — уточнили в банке. Представитель АББ также добавил, что «в связи с изменением положения 579-П „О плане счетов бухгалтерского учета для кредитных организаций“ с 1 января со счетов 478 были перенесены на счета 45511, 45711 приобретенные права требования к физическим лицам».

На другой чаше весов оказались межбанковские кредиты: объем их выдачи с начала года уменьшился на 20 млрд до 100 млрд рублей (минус 20%) и год к году на 1 апреля 2020-го — на 40 млрд рублей, или 33%. Впрочем, этот актив имеет очень высокую ликвидность и волатильность, и его объем может сильно меняться в течение отчетного периода. Поэтому неудивительно, что банк увеличил заработок по таким активам на 100 млн до 953 млн рублей (плюс 12%) по итогам января – марта 2021 года.

Общая сумма долговых ценных бумаг на балансе Ак Барс Банка за 12 месяцев подросла незначительно, на 1 млрд до 132,5 млрд рублей. Но произошли заметные подвижки в их структуре: на 18 млрд до 76,4 млрд рублей сократились вложения в корпоративные облигации, при этом на 24 млрд до 44 млрд рублей выросли инвестиции в корпоративные еврооблигации, номинированные в евро или долларах. Конкретно в I квартале интерес АББ к еврооблигациям компаний вырос на 10 млрд рублей, а заработок на долговых бумагах сократился на 259 млн до 1,81 млрд рублей (минус 12%).

«Рост вложений в корпоративные еврооблигации и снижение вложений в корпоративные облигации были связаны с инвестиционной стратегией банка. Снижение вложений обусловлено погашением облигаций, а прирост — вложением в валютные инструменты с меньшей волатильностью процентной ставки и корпоративные рублевые еврооблигации», — сообщил представитель банка.

Объем кредитования компаний и организаций за год увеличился на 6% до 120 млрд рублей. Но заработок на таких займах сократился сразу на 42% (!), или на 1 млрд до 1,37 млрд рублей в первой четверти текущего года. Не радует здесь и динамика просрочки, которая выросла на 39% до 13,5 млрд рублей.

, в то время как на 1 января текущего года наблюдалось снижение на 2,8% или 10,6 млрд рублей") Что касается расходной части, т. е. обслуживания пассивов банка, то здесь депозиты «физиков» за год остались при своих почти что 120 млрд рублей. А вот средства предприятий прибавили 22,7 млрд до 361,5 млрд рублей (плюс 6,7%), в то время как на 1 января текущего года наблюдалось снижение на 2,8%, или 10,6 млрд рублей

Что касается расходной части, т. е. обслуживания пассивов банка, то здесь депозиты «физиков» за год остались при своих почти что 120 млрд рублей. А вот средства предприятий прибавили 22,7 млрд до 361,5 млрд рублей (плюс 6,7%), в то время как на 1 января текущего года наблюдалось снижение на 2,8%, или 10,6 млрд рублей

Расходы сокращались быстрее доходов

Что касается расходной части, т. е. обслуживания пассивов банка, то здесь депозиты «физиков» за год остались при своих почти что 120 млрд рублей. А вот средства предприятий прибавили 22,7 млрд до 361,5 млрд рублей (плюс 6,7%), в то время как на 1 января текущего года наблюдалось снижение на 2,8%, или 10,6 млрд рублей. Подчеркнем, что фондирование АББ происходит в основном за счет финансов крупных организаций, в том числе компаний, близких к правительству Татарстана. Объем денежных средств государственных и общественных организаций за 12 месяцев снизился на 2% до 232 млрд рублей.

Говоря о временной структуре привлеченных средств, отметим, что вклады «физиков» сроком от 6 месяцев до года сократились на 2 млрд до 22 млрд рублей (минус 8,5%), сроком 1–3 года — на 2,9 млрд до 65,2 млрд рублей (минус 4,3%). Но параллельно выросли объемы текущих счетов: плюс 5,6 млрд до 21,7 млрд целковых (плюс 34%). Процентные расходы по вкладам граждан сократились на 500 млн до 1,13 млрд рублей (минус 31%).

«Снижение процентных расходов связано с рыночным снижением процентных ставок, средневзвешенная процентная ставка в I квартале 2020 года — 5,0 процента, в I квартале 2021-го — 3,5 процента», — пояснил «БИЗНЕС Online» наш собеседник. Напомним, что более длинные деньги, как правило, обходятся дороже и стоят заметно выше текущего уровня ключевой ставки ЦБ РФ, а текущие счета вообще не требуют расходов или же обходятся банку в символические 0,01%.

Вклады компаний сроком на 1–3 года сократились за 12 месяцев на 86 млрд до 58 млрд рублей (минус 60%), а вот сроком более трех лет прибавили 99 млрд до 191 млрд рублей (плюс 108%). При этом в I квартале текущего года прошла рокировка на 30 млрд рублей между счетами сроком 1–3 года и более трех лет. Однако увеличение суммы долгосрочных депозитов не оказало повышательного давления на процентные расходы банка. Напротив, расходы по депозитам «юриков» сократились разительно: на 1,23 млрд до 2,15 млрд рублей (минус 36%).

Из других пассивов отметим выпущенные АББ облигации и векселя, объем которых кардинально снизился за 12 месяцев — на 1,1 млрд до 136 млн рублей (минус 89%).

Чистые процентные доходы Ак Барс Банка выросли на 1 млрд до 3,7 млрд рублей (плюс 37%). Также по сравнению с I кварталом 2020-го снизились отчисления в резерв под кредитные убытки: на 1,1 млрд до 1,5 млрд рублей (минус 44%). В итоге после создания резервов банк получил 2,3 млрд рублей — в 20 раз больше, чем в январе – марте 2020 года.

Второй столп банковского бизнеса — комиссионные доходы, которые у АББ сократились на 181 млн до 1,54 млрд рублей (минус 11%) по итогам I квартала 2021 года. «Снижение комиссионного дохода по операциям с пластиковыми картами происходит одновременно со снижением комиссионных расходов. Тенденции к снижению чистого комиссионного дохода нет, наоборот, наблюдается прирост на 2,5 процента», — рассказал представитель АББ.

Между тем соответствующие расходы упали еще сильнее: на 203 млн до 640 млн рублей (минус 24%). Как следствие, чистый «выхлоп» от таких операций подрос на 22 млн до 895 млн рублей (плюс 2,5%). Однако последние несколько лет комиссионные поступления АББ только росли, так что заметный спад в начале текущего года, несмотря на повышение маржинальности, несколько настораживает.

С учетом таких результатов на этапе основных статей — чистого заработка на процентах и комиссионных — можно было бы ожидать кратного роста прибыли при прочих равных. Однако аномально высоких поступлений по прочим статьям доходов, как на заре 2020-го, в текущем году не было. К примеру, после максимального в истории заработка на инвестиционной собственности (квартиры, земельные участки и т. п.) в размере 2,1 млрд рублей АББ на сей раз показал чистый приход лишь в 147 млн рублей. Далее, в январе – марте прошлого года, выбыл актив по амортизационной стоимости, и банк тогда записал себе в доход 438 млн рублей. В I квартале 2021-го подобных операций не проводилось.

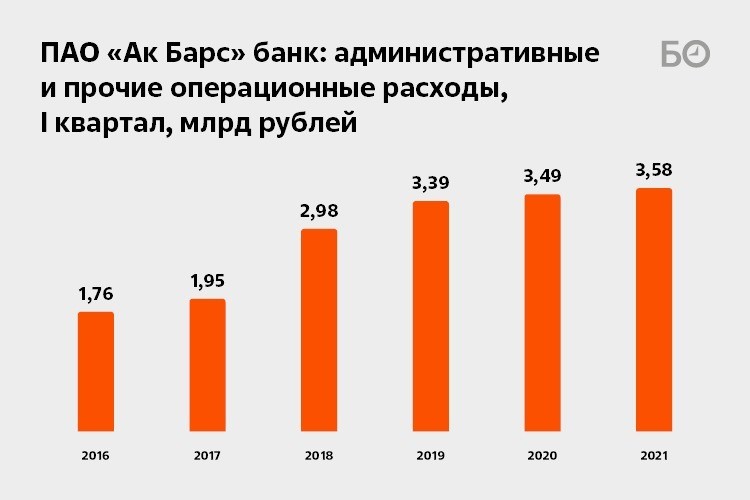

Из прочего можно выделить разве что умеренный рост административных расходов: плюс 3% до 3,58 млрд рублей.

В сухом остатке АББ в I квартале 2021-го увеличил прибыль на 44% до 1,49 млрд рублей против 1,03 млрд рублей в аналогичном периоде предыдущего года (АППГ).

«Снижение вложений обусловлено погашением облигаций, а прирост — вложением в валютные инструменты с меньшей волатильностью процентной ставки и корпоративные рублевые еврооблигации»

«Снижение вложений обусловлено погашением облигаций, а прирост — вложением в валютные инструменты с меньшей волатильностью процентной ставки и корпоративные рублевые еврооблигации»

Имущество «Сувара», зависший на балансе офисный центр в Москве и падение прибыльности «Тандема»

В I квартале текущего года АББ пополнил свой портфель инвестиционной собственности на 2 млрд до 12,1 млрд рублей. Составители отчета сообщают, что банк приобретал земельные участки и нежилые помещения, в том числе те, что ранее служили обеспечением по кредитным договорам юрлиц. Кто именно в итоге расплатился с кредитором своим имуществом, в документе не уточнялось. Однако в пресс-службе банка эту загадку раскрыли. «В I квартале на баланс группы поступили объекты недвижимости на сумму 1 998 миллионов рублей, основная часть из которых ранее представляла собой залоговое имущество по кредитной задолженности заемщиков группы „Сувар“», — раскрыл суть сделки собеседник «БИЗНЕС Online».

Напомним, что в I квартале 2020-го банк, напротив, устроил большую распродажу объектов на 1,4 млрд рублей, а собственность еще на 1,5 млрд перевел в «прочие активы». Кстати, о прочих активах: офисный центр в Москве стоимостью 6,5 млрд рублей пока так и не реализован.

К сказанному добавим, что объем инвестиционной собственности на балансе АББ за год почти утроился, а ее справедливая цена, по мнению менеджмента банка, находится в диапазоне 14,7–15,2 млрд рублей — как минимум на 2,6 млрд рублей выше балансовой стоимости. При этом заработок от реализации и владения такими активами в I квартале 2021-го составил более привычные для данного направления 150 млн рублей, что в 14 раз меньше не просто рекордных, а аномально больших 2,11 млрд рублей, заработанных в АППГ.

Также отметим, что арендные поступления по ИСК «Тандем» снизились на 13 млн до 200 млн рублей (минус 6%), расходы выросли на 7 млн до 58 млн рублей (плюс 14%). Получается, что чистые поступления от «Тандема» сократились на 20 млн до 142 млн рублей (минус 12%).

Инфографика: «БИЗНЕС Online»

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 7

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.