«Из-за высокой ставки рефинансирования ЦБ доходность по депозитам взлетела до приятных 20–22 процентов и недвижимости соперничать с предложениями банков сложно. По моим расчетам, сейчас доходность от вклада превышает доходность от сдачи квартиры в аренду в 3–4 раза», — подсчитала генеральный директор АН «Счастливый дом» Анастасия Гизатова. Автор «БИЗНЕС Online» в очередной статье размышляет, где еще получить деньги от государства, если вы потратили маткапитал, и рассказывает о самых бюджетных вариантах покупки квартиры.

«Татарстанцы чаще всего вступают в брак в возрасте 25–34 лет. Это позволяет оставить время, чтобы накопить на первоначальный взнос или приобрести свое жилье для старта»

«Татарстанцы чаще всего вступают в брак в возрасте 25–34 лет. Это позволяет оставить время, чтобы накопить на первоначальный взнос или приобрести свое жилье для старта»

Как улучшить жилищные условия без помощи свекрови, тещи или наследства

Высокая ставка ЦБ, рекордное количество санкций в отношении России и СВО не погасили интереса татарстанцев к недвижимости. Например, в октябре 2024 года купили на 26% жилья больше, чем месяцем ранее. Росреестром Татарстана зарегистрировано 6 тыс. переходов прав собственности! Кроме жилья, в октябре активно приобретали земельные участки — на 20% больше, чем в сентябре, и брали ипотеку.

Как видите, сделки по-прежнему идут, правда не в таком количестве, как раньше. Почему? На ум приходят слова из советской песни группы «Веселые ребята»: «Люди встречаются, люди влюбляются, женятся». К чему это я? По статистике, на 10 браков в России приходится 7 разводов. За первые полгода 2024-го в нашей республике, согласно данным Росстата, поженились чуть больше 9 тыс. пар, а развелись 6,5 тысячи. При этом Татарстан вошел в топ регионов по рождаемости в стране, заняв 8-ю строчку: у нас родились 20,2 тыс. малышей. Все эти случаи объединяет жилищный вопрос. Давайте пробежимся по каждому случаю!

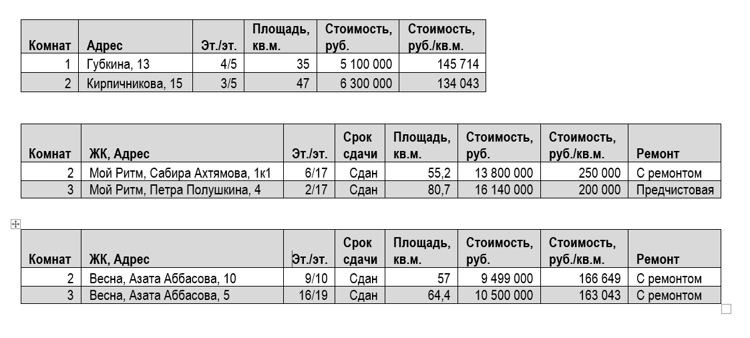

1. «Ах, эта свадьба», или Сколько стоит самостоятельная жизнь в Казани

Перечислю самые бюджетные варианты. Комната 12 кв. м в пятикомнатной коммуналке в Авиастроительном районе на ул. Дементьева, 29а обойдется в 1,5 млн рублей. Гостинка 18 «квадратов» на ул. Восстания, 93а стоит 3,3 миллиона. Хрущевка в Кировском районе на улице Ново-Светлой, 11 — 5 миллионов.

Бюджетная новостройка в Советском районе в доме 2020 года постройки на улице Рахлина, 31 «квадрат», — 5,7 млн рублей, небюджетная квартира на ул. Козина, 9 площадью 40,5 кв. м стоит 12,5 млн рублей.

Как видите, без помощи свекрови, тещи или наследства это сделать сложно. Да и за счет свадебных денег собрать 5 млн на хрущевку получится не у всех. Наверное, поэтому брачный возраст постепенно растет: татарстанцы чаще всего вступают в брак в возрасте 25–34 лет. Это позволяет оставить время, чтобы накопить на первоначальный взнос или приобрести свое жилье для старта.

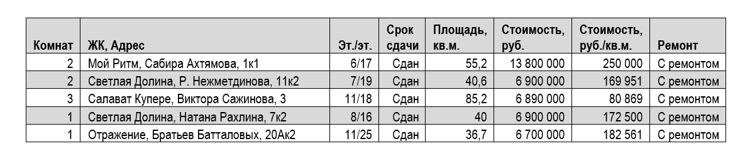

2. Расширяемся, или Как добавить еще одну комнату

Проще, конечно, улучшать свои жилищные условия (если они есть), чем начинать с нуля, ведь квадратный метр в однокомнатной квартире почти всегда дороже «квадрата» в двушке или трешке. Чтобы в этом убедиться, достаточно открыть прайс застройщика и сравнить цену одного «квадрата» в студии и двушке. Бывает, что для расширения можно обойтись без ипотеки и продажи собственной почки. Например, когда у вас есть материнский капитал, небольшие накопления или выплата 450 тыс. рублей за третьего ребенка.

Сколько заплатит государство за первого и третьего ребенка

Помните, когда появился материнский капитал? Его стали получать в 2007 году семьи за второго или последующих детей. С 2020-го выплата распространилась на семьи, где появился первый ребенок. Согласно проекту бюджета РФ, на следующие три года маткапитал будет увеличиваться.

Какие суммы ждут молодых родителей:

За первого ребенка:

- в 2025 году — 676,3 тыс. рублей;

- в 2026-м — 706,8 тыс. рублей;

- в 2027-м — 735,1 тыс. рублей.

За второго и последующих детей (если не получали за первого) суммы уже серьезнее:

- в 2025 году — 893,8 тыс. рублей;

- в 2026-м — 934 тыс. рублей;

- в 2027-м — 971,4 тыс. рублей.

Если вы родили двоих и пристроили материнский капитал, не расстраивайтесь. Родите третьего и получите 450 тыс. для погашения ипотеки. Кстати, ее продлили до 2030 года! Семья может получить сумму до 450 тыс. рублей, но не больше остатка задолженности по ипотечному кредиту. Главное условие — должно быть трое или более детей, один из которых рожден после 1 января 2019 года.

«Если вы родили двоих и пристроили материнский капитал, не расстраивайтесь. Родите третьего и получите 450 тысяч для погашения ипотеки»

«Если вы родили двоих и пристроили материнский капитал, не расстраивайтесь. Родите третьего и получите 450 тысяч для погашения ипотеки»

Программа замечательная и работающая:

— дети могут быть от трех разных браков и приемные;

— возраст старших детей не учитывается;

— если вы рефинансировались, брали кредитные каникулы и даже допускали просрочки в платежах, это не причина для отказа в получении субсидии;

— программа исключительно для россиян, что заявитель, что дети должны иметь российское гражданство;

— после использовании субсидии не нужно выделять доли детям и мужу, как при материнском капитале;

— нет ограничений по объекту покупки, необязательно покупать новостройку или у застройщика.

К сожалению, эта субсидия может использоваться для погашения ипотеки и использовать ее в качестве первоначального взноса на нее не получится.

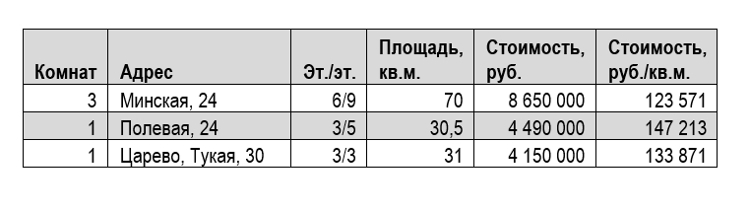

3. Развод, девичья фамилия и Царево

Я очень люблю фильм «По семейным обстоятельствам». По сюжету главная Галина Аркадьевна (ее играет Галина Польских) в процессе размена квартиры находит мужа, в придачу получает свекровь, увольняется с работы, и у нее рождается второй внук. Завязка картины в том, что очень сложно разменять квартиру и разъехаться по достойным вариантам. Все как в жизни.

Многие разводящиеся супруги бывают в шоке, когда узнают, что их трехкомнатную квартиру не разменять на две однокомнатные в аналогичном доме. Одной из сторон достанется вариант похуже. Тут на помощь приходят новостройки в Казанской агломерации (пригороде Казани) — именно туда «ссылаются» бывшие мужья.

Давайте посмотрим варианты, как можно разменять квартиру.

Варианты в ЖК

Что делать с накоплениями: положить в банк или купить квартиру?

4. А что дальше?

Если у вас есть накопления, что с ними сделать? Сразу оговорюсь, что я не специалист в ценных бумагах и криптовалютах, потому сейчас сравним 1 кв. м недвижимости и депозиты банков. Только по официальной статистике, в октябре 2024-го инфляция в годовом выражении составляет 8,6%. В реальности же многие товары за этот год подорожали на 20–30%, причем и продукты, и стройматериалы, и техника.

Из-за высокой ставки рефинансирования ЦБ доходность по депозитам взлетела до приятных 20–22% и недвижимости соперничать с предложениями банков сложно. По моим расчетам, сейчас доходность от вклада превышает доходность от сдачи квартиры в аренду в 3–4 раза. Но учитывайте нюансы. Самые высокие ставки банки предлагают на короткий срок — 3–6 месяцев, поэтому получать пожизненно по 20% годовых не получится, поэтому, как только снизится ключевая ставка, вместе с ней упадет и доходность вкладов.

«Из-за высокой ставки рефинансирования ЦБ доходность по депозитам взлетела до приятных 20–22 процентов и недвижимости соперничать с предложениями банков сложно»

«Из-за высокой ставки рефинансирования ЦБ доходность по депозитам взлетела до приятных 20–22 процентов и недвижимости соперничать с предложениями банков сложно»

{kind=link}

Помните, пять лет назад, в далеком и благополучном 2019 году, доходность банковских депозитов как раз равнялась доходности от сдачи в аренду? И это по причине низкой ключевой ставки. Но недвижимость — это актив, который дорожает со временем, тело инвестиций при вкладе, наоборот, теряет реальную стоимость. Ведь, помимо дохода со сдачи в аренду, недвижимость сама по себе продолжает расти в цене, пусть немного, наравне с официальной инфляцией. Поэтому в долгосрочной перспективе лучше приобретать недвижимость.

Но учтите, если деньги понадобятся срочно, придется продавать «квадраты» с дисконтом, и это далеко не такой быстрый процесс, как прийти и забрать деньги с депозита. Поэтому при выборе, банк или недвижимость, исходите из своей цели, возможных рисков и срока, в который вы планируете получить доход. Как говорил философ Лао Цзы (фразу приписывают и Конфуцию): «Если кто-то причинил тебе зло, не мсти. Сядь на берегу реки, и вскоре ты увидишь, как мимо тебя проплывет труп твоего врага».

Т. е. только вам решать: сесть на берегу со своим вкладом и ждать, когда цены на недвижимость рухнут или по старинке купить жилье и наблюдать, как оно стагнирует, повышается или понижается в цене, но остается вашей собственностью.

Внимание!

Комментирование временно доступно только для зарегистрированных пользователей.

Подробнее

Комментарии 1

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.